Геополітична напруга між США та Іраном може створювати додаткові ризики для глобального молочного ринку, хоча прямий вплив на торгівлю молочною продукцією поки що залишається обмеженим. Основні наслідки пов’язані зі зростанням вартості енергоносіїв, логістики та фінансування міжнародної торгівлі.

Геополітична напруга та логістика

Загострення ситуації в регіоні Перської затоки підвищує ціни на нафту та створює ризики для судноплавства через ключові морські маршрути. У результаті можуть зростати витрати на фрахт, страхування вантажів і транспортування продукції до країн Близького Сходу та Південної Азії.

Для молочного сектору це означає підвищення кінцевої вартості імпортованої продукції, особливо на ринках, залежних від імпорту. У таких умовах певну перевагу можуть отримати постачальники, розташовані ближче до ринків збуту. Зокрема, європейські виробники можуть посилити позиції на ринках Північної Африки та Близького Сходу порівняно з постачальниками з Океанії або США.

Крім того, зростання цін на енергоносії підсилює глобальний інфляційний тиск і може призвести до підвищення відсоткових ставок. Це, своєю чергою, збільшує витрати на фінансування міжнародної торгівлі, що особливо відчутно для дорогих товарів, таких як молочна продукція.

Ринок молочних товарів: різні тенденції

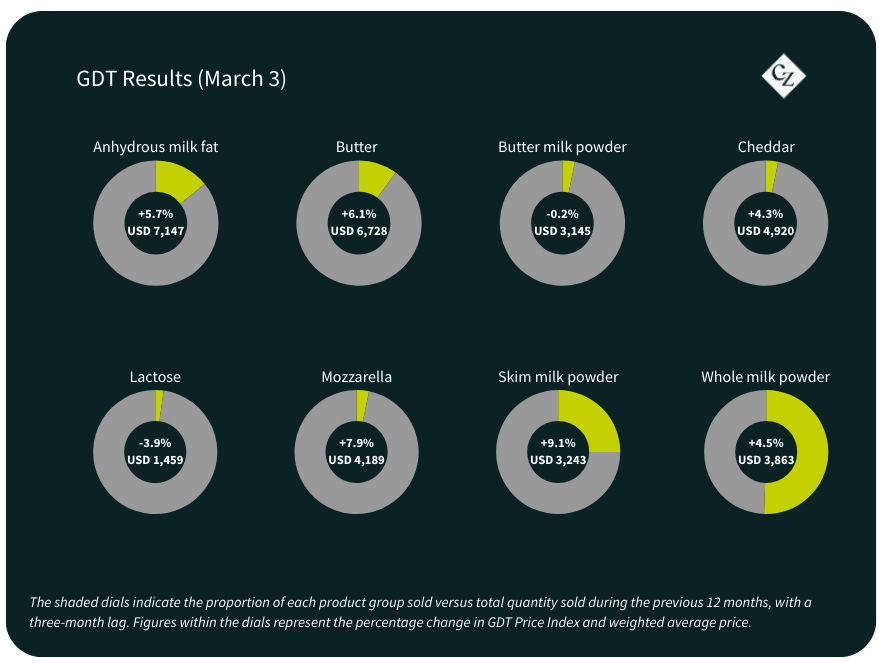

На першому заході GDT у березні ціни зросли на 5,7% за місяць – це друге поспіль зростання у 2026 році. Середня виграшна ціна становила 4,30 доларів США, причому найбільше зростання спостерігалося у сегменті сухого молока, сиру та вершкового масла.

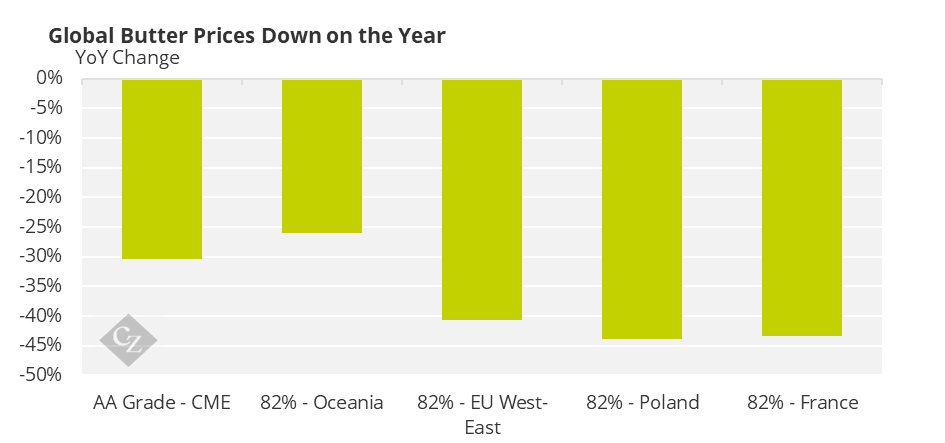

Незважаючи на зростання, світові ціни на вершкове масло від CLAL у січні-лютому 2026 року становили близько 4150 євро/тонна, що значно нижче пікового рівня кінця 2024 року, що перевищував 7000 євро/тонна, що підтверджує глибоку корекцію вмісту жиру.

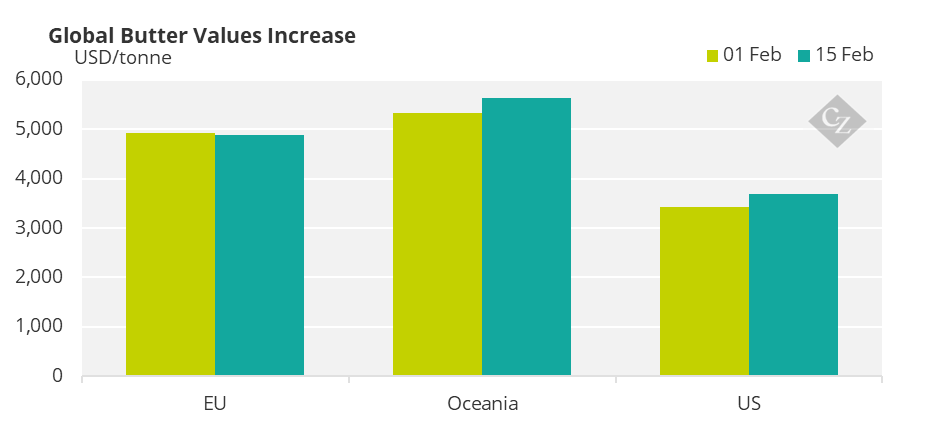

Дані Європейської комісії підтверджують це. Ціна на вершкове масло в ЄС знизилася на 1,1% між 1 та 15 лютого до 4873 доларів США за тонну, тоді як ціна на вершкове масло з Океанії зросла на 5,6% до 5625 доларів США за тонну, що розширило різницю між ЄС та Океанією.

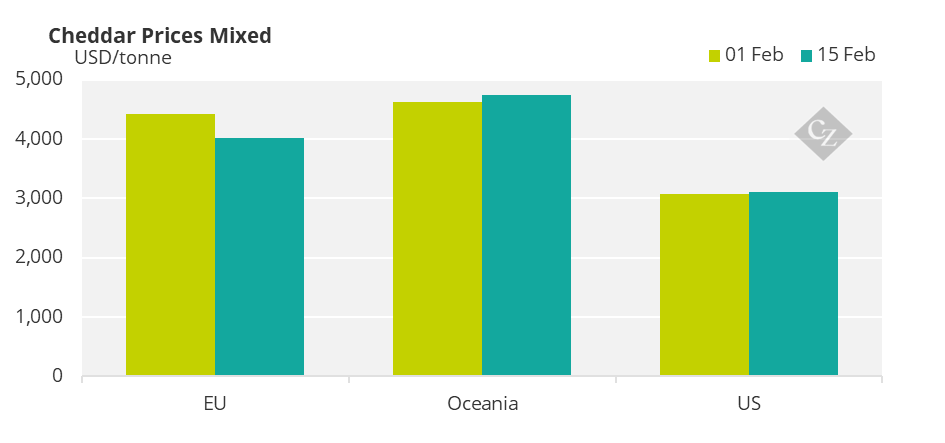

Ціни на сир в ЄС також знизилися за останні тижні, тоді як в Океанії та США спостерігається зростання. Європейська комісія повідомляє, що сир в ЄС знизився на 9,3% з 1 по 15 лютого до 4012 доларів США за тонну, тоді як ціна на сир чеддер в Океанії та США зросла на 2,4% до 4738 доларів США за тонну та на 1,2% до 3111 доларів США за тонну відповідно. Брусковий сир з США продемонстрував помірне відновлення, але залишається історично дешевим у реальному вираженні, що посилює глобальні труднощі з сиром.

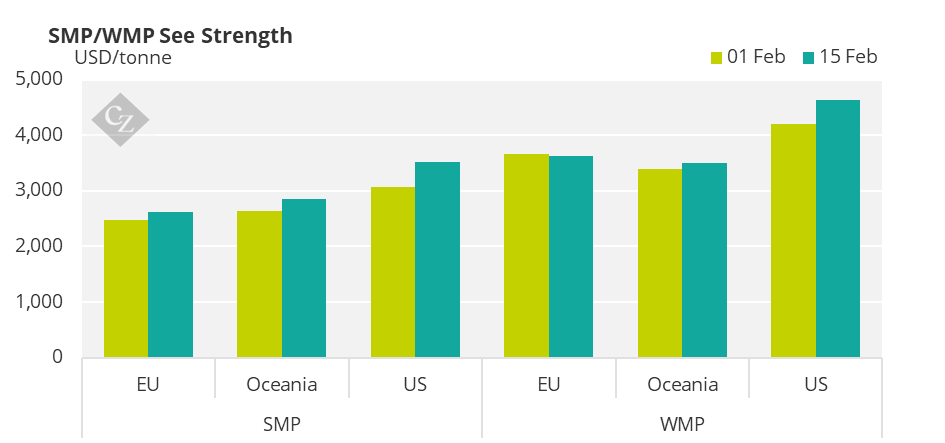

Порошкові молочні продукти дедалі активніше привертають увагу ринку. Лише за останні два тижні ціна на знежирене сухе молоко (SMP) у ЄС зросла на 5,8% — до 2616 дол./т. В Океанії приріст становив 8,5% (до 2863 дол./т), а у США ціна підскочила одразу на 15,1% — до 3526 дол./т. Водночас значне підвищення вартості спостерігалося і на сухе незбиране молоко (WMP) у всіх ключових регіонах.

Нещодавні події на Global Dairy Trade (GDT) продемонстрували більш упевнене ціноутворення на SMP і WMP. Це підтверджує припущення, що саме порошкові молочні продукти можуть першими почати поступове відновлення ринку після різкого падіння цін наприкінці 2025 року.

Попри те, що світовий ринок і надалі залишається перенасиченим молоком, значна його частина наразі спрямовується на виробництво сирів і сироватки. У результаті для виготовлення таких продуктів, як сухе знежирене молоко, доступно відносно небагато додаткової сировини, що й підтримує зростання цін у цьому сегменті.

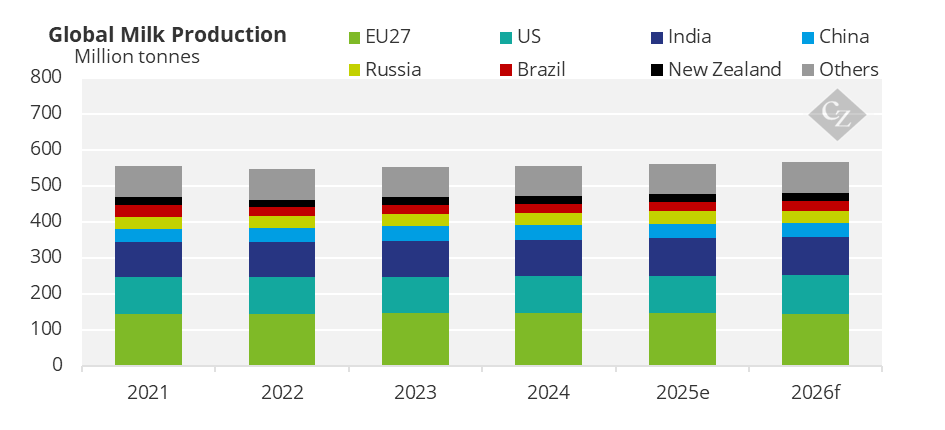

Надлишок молока на світовому ринку

Світова торгівля молочними продуктами у лютому 2026 року й надалі відображає ситуацію надлишкової пропозиції молока. За даними огляду AHDB, поставки молока від основних експортерів залишаються більш ніж на 4% вищими, ніж торік, що посилює структурний профіцит і формує глобальні торговельні потоки.

ЄС залишається одним із найактивніших експортерів. Постачання сухого молока та сиру на зовнішні ринки залишаються високими завдяки конкурентним цінам і логістичним перевагам у торгівлі з Північною Африкою та Близьким Сходом. Оскільки європейське масло й сухе молоко часто дешевші за аналоги з Океанії, покупці, чутливі до ціни, дедалі частіше обирають саме постачальників із ЄС.

США також нарощують експорт завдяки зростанню виробництва молока та розширенню сирних потужностей. Більші обсяги американського сиру, сироватки та сухого молока спрямовуються на зовнішні ринки, насамперед до Мексики та країн Південно-Східної Азії, хоча глобальний надлишок пропозиції стримує значне зростання цін.

Водночас Океанія зберігає статус орієнтира для ринку молочних порошків, але її традиційне домінування поступово слабшає. Невеликі цінові розриви між продукцією з Океанії та ЄС дозволяють покупцям швидко змінювати походження товару, а підвищені витрати на перевезення й страхування, посилені геополітичною напруженістю, сприяють переорієнтації частини попиту з Близького Сходу та Північної Африки на європейських постачальників.

Арбітражні та спотові можливості залишаються обмеженими, але все ще зберігаються на ринку.

Арбітражні та спотові можливості на ринку залишаються обмеженими, але все ж присутні. Невелика премія на масло та молочні порошки з Океанії порівняно з цінами ЄС формує певні можливості для арбітражу на азійських ринках. Водночас європейські сири для сніданків і кулінарного використання в окремих тендерах можуть пропонуватися дешевше за продукцію з Океанії, особливо там, де це дозволяють логістика та вимоги до якості.

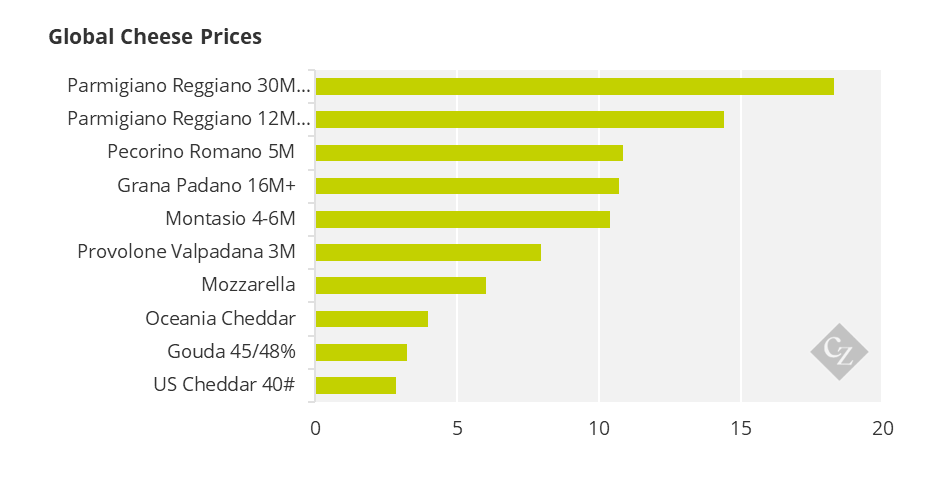

У самій Європі, за даними CLAL, ціни на сир залишаються відносно вищими. Зокрема, Гауда торгується приблизно на рівні 3,20–3,30 євро/кг, тоді як молочний жир дешевший. Водночас італійські тверді сири, зокрема Парміджано-Реджано, зберігають традиційно високий ціновий рівень.

Це сприяє частковому перенаправленню молока з виробництва масла та сухого молока до сирного сегмента. У результаті зменшується доступність молочного жиру на етапі переробки, що може підтримувати короткострокове відновлення цін на вершкове масло, особливо в періоди обмеженої пропозиції свіжих вершків.

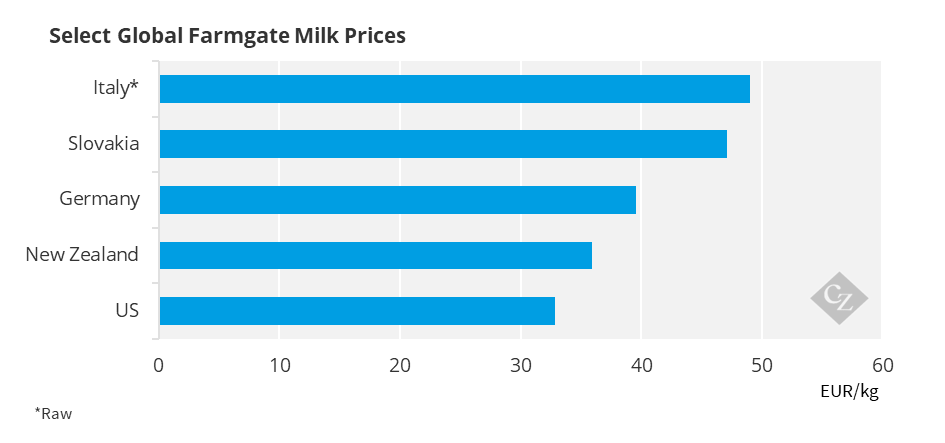

Водночас спотові ціни на молоко, за даними CLAL в Італії та Німеччині, вже знизилися від пікових рівнів 2025 року, але в окремі тижні залишаються вищими за еквівалент сухого молока. Це свідчить про те, що локальний попит на питне молоко та сир продовжує активно поглинати сировину, обмежуючи обсяги молока, доступні для сушильних потужностей, орієнтованих на експорт.

За таких умов може виникати короткостроковий арбітраж для експортерів SMP і WMP, коли зростання цін на торгах GDT випереджає коригування спотових цін у ЄС.

«Молочне цунамі» зустрічається зі слабшим попитом

Світовий молочний ринок і надалі характеризується значною пропозицією молока на тлі помірного попиту, тому стабілізація цін поки що залишається крихкою. У квартальному звіті Rabobank зазначається, що виробництво молока зростає у більшості ключових країн-експортерів — насамперед у ЄС, США та Новій Зеландії. Це стримує стале підвищення цін, навіть попри нещодавнє зростання котирувань на молочні порошки та жири з Океанії.

Аналітики дедалі частіше називають 2026 рік роком «молочного цунамі», маючи на увазі не короткочасний сплеск, а структурний надлишок пропозиції. Виробництво нарощують ЄС, США, Нова Зеландія та Аргентина, тоді як Австралія залишається єдиним великим виробником, де обсяги молока стабільно скорочуються у річному вимірі.

Попит зростає повільніше

Попри стабільне виробництво, попит на молочну продукцію зростає повільніше. У розвинених країнах споживання питного молока на душу населення поступово знижується, тоді як попит на сир та продукти з високою доданою вартістю залишається відносно стабільним.

У країнах, що розвиваються, зокрема в Азії та на Близькому Сході, попит на сухе молоко та доступні молочні продукти продовжує зростати, але темпи зростання залишаються нижчими, ніж до 2020 року.

У результаті світовий молочний ринок наразі перебуває в умовах надлишкової пропозиції, що обмежує потенціал тривалого зростання цін, особливо для жирів та масових молочних товарів.

Джерело: CZ App (Czarnikow)