Молочна промисловість США та Європи у 2026 році працює в умовах високих витрат, нестачі кадрів і нестабільності ринку, але попит на білкові молочні продукти продовжує підтримувати галузь. Дослідження McKinsey & Company показує, що виробники концентруються на захисті маржі, інноваціях у білковому сегменті та цифровізації.

Восьме щорічне опитування керівників молочної галузі, яке цього разу було розширено за рахунок включення Європи, свідчить про те, що галузь стикається з серйозним тиском на витрати та рентабельність, незважаючи на зростання попиту. Ось які завдання стоять перед керівництвом на найближчий рік.

У перші місяці 2026 року переробники молочної продукції у Сполучених Штатах та Європі опинилися в складних умовах, що характеризуються постійним зростанням витрат, дефіцитом робочої сили, нестабільністю цін на сировину та зростаючою невизначеністю щодо торгівлі та регулювання, особливо в Європі.

Водночас ризики з боку пропозиції зростають, оскільки виробники стикаються з проблемами здоров’я тварин (такими як високопатогенний пташиний грип, гвинтовий черв’як Нового Світу та “синій язик”), а також з кліматичними порушеннями та структурними обмеженнями зростання поставок молока на кількох європейських ринках.

Проте основний попит залишається стійким. Споживачі продовжують надавати пріоритет молочним продуктам як основному джерелу харчування, підтримуючи зростання в ключових категоріях навіть на тлі більш обережної макроекономічної ситуації.

Для керівників ці суперечливі тенденції перетворюються на чітку необхідність: захищати маржу та ефективність діяльності в найближчій перспективі, одночасно вибірково інвестуючи в напрямки сталого зростання — насамперед, в інновації, пов’язані з білками.

Це одні з висновків восьмого щорічного опитування McKinsey щодо молочної промисловості США, цього року доповненого розширеними інтерв’ю та даними опитування керівників європейських молочних компаній (див. бічну панель «Про дослідження»).

Дослідження McKinsey розкриває головні пріоритети та проблеми лідерів галузі. Воно також висвітлює нові тенденції, включаючи більш прагматичну позицію щодо сталого розвитку та обдуманий підхід до впровадження цифрових технологій та штучного інтелекту.

Які головні пріоритети керівників молочних компаній?

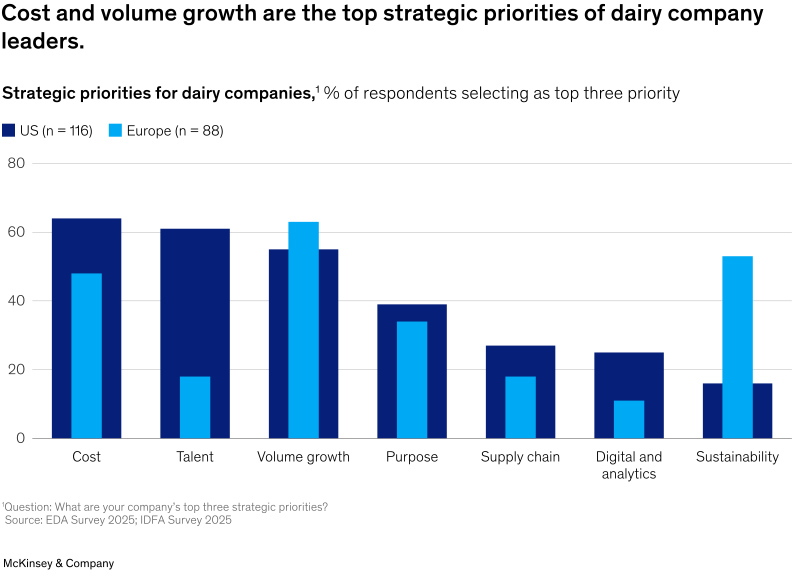

Як у Європі, так і в США управління витратами та збільшення обсягів виробництва входять до числа головних стратегічних пріоритетів (Схема 1). Пріоритети керівників молочної галузі США загалом не змінилися порівняно з минулим роком. Питання кадрового забезпечення займає важливе місце в порядку денному американських керівників, але в Європі воно не є таким пріоритетним. З іншого боку, сталий розвиток залишається головним пріоритетом у Європі, але не в США.

Схема 1

Дисципліна у сфері витрат та рентабельності

У всіх регіонах інфляція витрат та волатильність цін на сировину продовжують стискати рентабельність і визначати рішення у ланцюгу створення вартості.

Приблизно 65 відсотків респондентів із США віднесли управління витратами до трійки своїх головних пріоритетів — цей показник відповідає рівню 2024 року (69 відсотків) і є вищим за показник 2023 року (48 відсотків) — що відображає стійке зростання витрат на сировину та логістику.

Європейські керівники повідомляють про аналогічний тиск: приблизно половина з них віднесла витрати до трійки своїх головних пріоритетів.

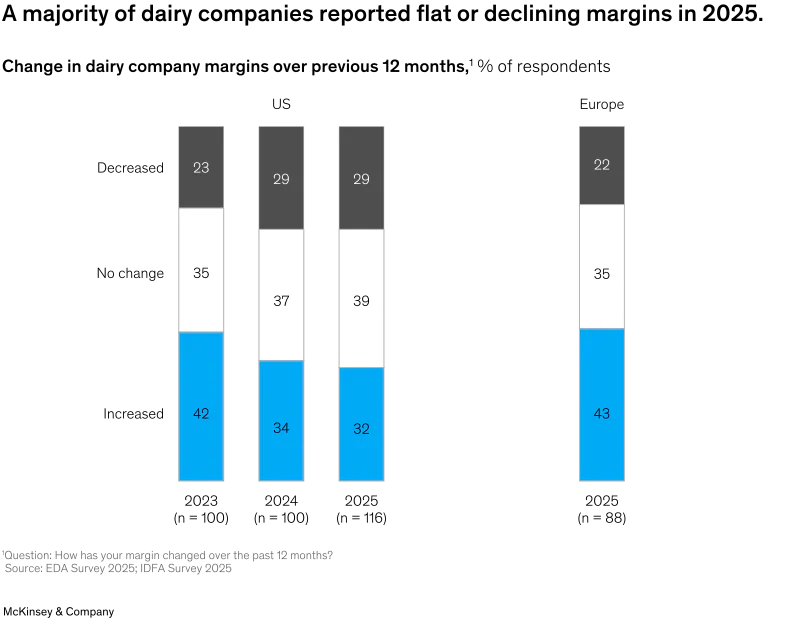

Цей тиск на витрати, очевидно, позначається на маржі. У США майже 70 відсотків опитаних молочних компаній повідомили про стабільну або зменшену маржу у 2025 році, що є зростанням порівняно з 66 відсотками у 2024 році та 58 відсотками у 2023 році.

Європа демонструє подібну динаміку: 57 відсотків компаній повідомляють про стабільну або зменшену маржу у 2025 році (Схема 2).

Схема 2

Як виробники молочної продукції реагують на тиск ринку? Майже 40 відсотків респондентів у США повідомляють про впровадження стратегічних або операційних змін — найчастіше це зміна постачальників (61 відсоток) та оптимізація асортименту (52 відсотки). У Європі більша частка керівників (66 відсотків) заявляє про вжиття заходів, серед яких найпоширенішими є оптимізація асортименту (52 відсотки) та зміни у географічному розподілі продукції (48 відсотків).

«Високі витрати на сировину та логістику призвели до скорочення нашої рентабельності, змусивши нас шукати шляхи підвищення ефективності в інших сферах бізнесу», — керівник молочної компанії з Північної Америки.

Незважаючи на ці негативні фактори, керівники очікують стабілізації ситуації в найближчому майбутньому. Оптимізм сильніший у США, де 95% респондентів очікують зростання рентабельності, порівняно з 76% у Європі. Тенденції споживчих покупок у США підтверджують цей прогноз: обсяг роздрібних продажів молока зріс майже на 5% за 12 місяців, що закінчилися в серпні 2025 року, а загальний обсяг продажів охолоджених молочних продуктів зріс на 15% за три роки, що закінчилися у 2024 році.

Зростання доходів та обсягів

На обох ринках зростання виручки та обсягів залишається головним стратегічним пріоритетом. Приблизно 55 відсотків американських переробників молочної продукції вважають зростання обсягів одним із своїх головних пріоритетів, що відповідає показникам 2024 року та є вищим за показник 2023 року (48 відсотків). Очікування щодо зростання обсягів відображаються у 11 мільярдах доларів, які американські переробники інвестують у нові виробничі потужності з переробки молочної продукції.

У Європі 65 відсотків респондентів вважають зростання обсягів головним пріоритетом. Європейські лідери висловлюють більш стримані прогнози, ніж їхні американські колеги: близько 40 відсотків очікують, що їхні обсяги залишаться на тому ж рівні або скоротяться, порівняно з приблизно 20 відсотками респондентів у США, що, ймовірно, відображає посилення занепокоєння щодо обмежень у постачанні та нестачі робочої сили.

«Споживання молочної продукції зростає дуже добре… Я вважаю, що нас чекає світле майбутнє, хоча обсяги виробництва в Європі, ймовірно, не збільшаться», — керівник європейської молочної компанії.

Прогнози щодо доходів у різних регіонах є більш узгодженими: 87 % респондентів зі США та 84 % респондентів з Європи очікують на зростання доходів протягом найближчих трьох років. Таку впевненість підтверджують сигнали споживчого попиту. У США 38 % споживачів заявляють, що активно надають перевагу молочним продуктам, а 70 % планують збільшити споживання білка, причому молочні продукти є одними з найулюбленіших джерел білка (41 % — йогурт, сир, сир; 38 % — молоко).

Кадрові резерви

Питання кадрових ресурсів є одним із найгостріших факторів розбіжностей між регіонами. У Сполучених Штатах 61 % респондентів (у порівнянні з 67 % у 2024 році) називають кадрові ресурси головним стратегічним пріоритетом. Керівники відзначають постійні проблеми з пошуком та утриманням персоналу у сфері виробництва та переробки, особливо на робочих місцях, у сфері технічного обслуговування та на посадах, що вимагають кваліфікації.

«Навіть попри дійсно конкурентоспроможні умови оплати праці та соціального забезпечення… ми стикаємося з серйозними труднощами у заповненні цих вакансій та утриманні існуючого персоналу», — керівник молочної компанії з Північної Америки.

Американські керівники відзначають, що ситуація зазнала змін. Загальний дефіцит кадрів, що спостерігався в період пандемії, поступився місцем цільовому дефіциту кваліфікованої робочої сили, який поглиблюється через високий рівень виходу на пенсію та недостатню кількість кандидатів на заміщення ключових операційних посад, таких як керівники заводів та керівники на виробничих лініях.

У відповідь на це американські виробники відновлюють кадровий резерв за допомогою партнерських відносин із місцевими та технічними коледжами, розширення програм стажування та більш інтенсивних ініціатив з підвищення кваліфікації.

«Зрештою, серед випускників навчальних закладів значно поменшало тих, хто хоче керувати молокопереробними підприємствами, що ставить нас у скрутне становище», — керівник молокопереробного підприємства в Північній Америці.

Натомість у Європі лише 18 відсотків респондентів називають кадрові ресурси головним стратегічним пріоритетом на рівні переробних підприємств, хоча дефіцит робочої сили є серйозною проблемою, коли йдеться про ризики постачання на рівні фермерських господарств.

Ініціативи у сфері сталого розвитку

Ставлення до сталого розвитку також різниться. У Європі 53 % керівників включають сталий розвиток до трійки своїх головних пріоритетів, тоді як у США таких лише 16 % (це дещо більше, ніж 12 % у 2024 році, але все ще значно менше, ніж 44 % у 2023 році).

В обох регіонах акцент змістився з загальних екологічних, соціальних та управлінських (ESG) питань на практичну реалізацію, зосереджену на дотриманні нормативних вимог, скороченні викидів та операційній ефективності.

«Ми змінили деякі з наших цілей у сфері сталого розвитку, щоб звузити сферу нашої діяльності», — керівник молочної компанії з Північної Америки.

«Ми намагаємося мінімізувати відходи. З бізнес-точки зору це є потужним стимулом», — керівник молочної компанії з Північної Америки.

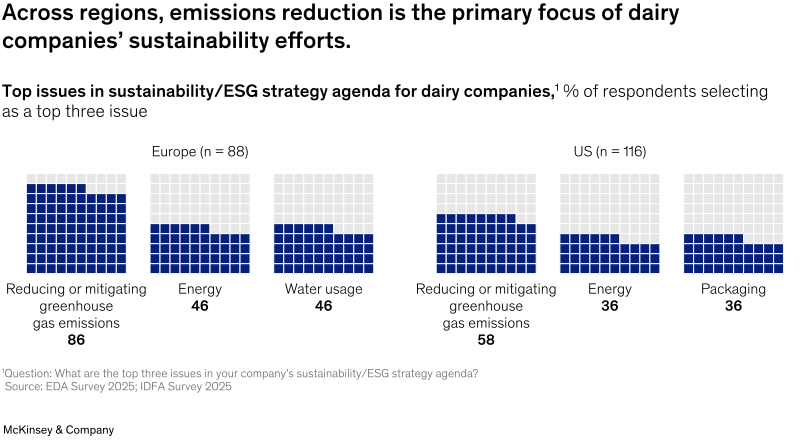

Інші результати опитування ще раз підкреслюють звуження сфери діяльності. Серед європейських керівників 86 відсотків називають скорочення або зменшення викидів парникових газів головним пріоритетом у сфері сталого розвитку. У США так вважають 58% (Схема 3). Натомість менше ніж 5% респондентів в обох регіонах (у порівнянні з 18% керівників у США у 2024 році) віднесли різноманітність, рівність та інклюзивність до своїх трьох головних пріоритетів у сфері ESG.

Схема 3.

Існують також відмінності у тому, що саме стимулює зусилля з забезпечення сталого розвитку в Європі та США. Європейські керівники в першу чергу називають вимоги клієнтів (81 %) та нормативні вимоги (65 %) основними рушійними силами. Натомість більшість американських керівників вказує на відповідність корпоративній культурі або місії (83 %), а вже потім — на вимоги клієнтів (64 %).

Компанії в усіх регіонах дедалі більше зосереджуються на більш конкретних і прагматичних ініціативах у сфері сталого розвитку, що наголошують на економії витрат, зменшенні ризиків та вимірюваності — наприклад, скороченні викидів метану, енерго- та водоефективності та оптимізації логістики. Керівники називають транспорт, енергоефективність та вдосконалення упаковки ініціативами, які вони планують реалізувати для скорочення викидів парникових газів.

«Люди можуть говорити, що хочуть екологічно чисті продукти, але на даний момент споживачі не готові за них платити», — керівник європейської молочної компанії.

Споживчий попит залишається другорядним фактором, що стимулює інвестиції в сталий розвиток: менше ніж кожен п’ятий європейський керівник називає його головним рушієм зусиль у цій сфері. Аналогічно, американські керівники визнають, що споживачі віддають перевагу екологічно стійким продуктам, але висловлюють скептицизм щодо їхньої готовності платити вищу ціну за товари з меншим вмістом вуглецю.

Чи відповідають турботи керівників їхнім пріоритетам?

Головні проблеми американських керівників тісно перегукуються з їхніми стратегічними пріоритетами, що свідчить про чітку узгодженість їхніх завдань. Прибутковість (57%) та загальний стан вітчизняної економіки (50%) є найактуальнішими проблемами, що безпосередньо підтверджують акцент на дисципліні витрат та управлінні маржею.

Занепокоєння щодо коливань цін на сировину (38%) та нестачі робочої сили (34%) відображають постійну увагу до витрат на виробництво та стабільності робочої сили, тоді як занепокоєння щодо попиту та оборотного капіталу підкреслюють акцент на підтримці зростання доходів.

Ця закономірність менш очевидна в Європі, де найгостріші проблеми керівників розходяться з їхніми заявленими стратегічними пріоритетами. Європейські лідери молочної галузі називають безпеку постачання (45 відсотків) та нестачу робочої сили (37 відсотків) своїми головними проблемами — значно випереджаючи прибутковість та волатильність цін на сировину.

Ця розбіжність відображає операційне середовище, в якому структурні обмеження — такі як більш суворі екологічні норми — дедалі більше визначають те, що є можливим, навіть попри те, що лідери зберігають довгострокові амбіції.

«У нас [в Європейському Союзі] існує чимало ризиків та невизначеностей у сфері постачання», — керівник європейської молочної компанії.

Європейські переробники молочної продукції розглядають безпеку поставок та доступність робочої сили як взаємопов’язані виклики, що змінюють перспективи щодо молочного пулу та основних ресурсів.

Складність нормативно-правового регулювання та жорсткіші умови фінансування обмежують розширення фермерських господарств, тоді як дефіцит критично важливих ресурсів, зокрема сироватки, викликає побоювання, що попит може перевищити пропозицію. Проблеми зі здоров’ям тварин (такі як “синій язик” та гвинтовий черв’як Нового Світу) та зростаюча нестабільність клімату ще більше обтяжують систему.

Старіння сільськогосподарського населення посилює ці тиски. 64% керівників молокопереробних підприємств висловлюють занепокоєння щодо демографічних тенденцій у сільському господарстві та прогалин у наступності.

Деякі керівники зазначають, що кількість фермерів скорочується швидше, ніж обсяги виробництва молока, що є сигналом структурної нестабільності, яка прихована за короткостроковою стабільністю виробництва.

Питання якості життя та висока складність молочного тваринництва порівняно з економічною віддачею також відлякують нових учасників ринку, що закріплює цикл, в якому доступність робочої сили та безпека постачання все більше обмежують потенціал зростання галузі.

Які нові можливості та тенденції з’являться цього року?

На перший план у майбутній молочній галузі виходять дві тенденції: білки та штучний інтелект. Інвестиції компаній у розробку та виробництво продуктів на основі білків забезпечують їм сприятливі умови як для поточного, так і для майбутнього зростання. Крім того, багато гравців починають впроваджувати штучний інтелект у своїх бізнесах на різних рівнях зрілості.

Білок як рушій інновацій та зростання

Білок може стати головним рушієм зростання молочної галузі на обох ринках. 88 % керівників молочних компаній у США називають білок найвпливовішою тенденцією споживчого попиту, що значно випереджає такі фактори, як зручність, преміалізація або рослинні альтернативи.

Динаміка ринку відображає цю тенденцію: сегмент молочних продуктів з високим вмістом білка у Західній Європі демонструє середньорічний темп зростання (CAGR) на рівні 17% у період з 2019 по 2024 роки. Споживання сиру на душу населення у США — провідного молочного продукту з високим вмістом білка — зростало із середньорічним темпом 6,2% у період з 2020 по 2025 роки.

«Функціональні продукти з високим вмістом білка та простим складом стрімко набирають популярність», — керівник європейської молочної компанії.

Керівники компаній дедалі частіше розглядають білок не як короткостроковий маркетинговий хід, а як довгострокову інвестиційну концепцію, що визначає стратегію формування асортименту та розподілу капіталу.

В обох регіонах компанії розширюють виробничі потужності, змінюють рецептури існуючих продуктів та переорієнтовують асортимент на високобілкові товари — від інгредієнтів і готових до вживання напоїв до сиру та функціональних молочних снеків.

«Майбутнє — за збагаченням продуктів білком, і ми інвестуємо відповідно, адже саме в цьому секторі спостерігається прискорення світового попиту», — керівник північноамериканської молочної компанії.

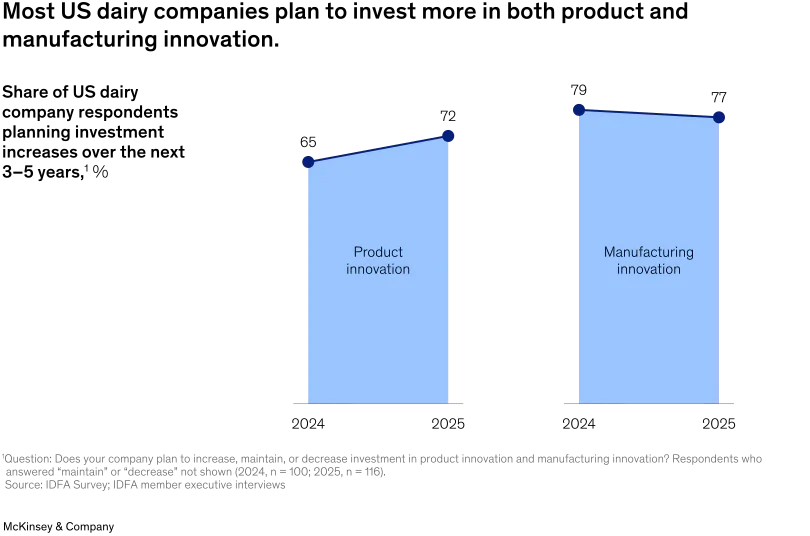

Ця стратегічна орієнтація перетворюється на інвестиції в майбутнє, незважаючи на постійний тиск на рентабельність. У США 72% респондентів планують збільшити інвестиції в інновації продуктів протягом наступних трьох-п’яти років, а 77% планують інвестувати більше в інновації у виробництві (Схема 4). Європейські показники дещо нижчі — відповідно 71% та 58%.

Схема 4.

Оновлені американські рекомендації щодо харчування, які передбачають збільшення споживання білка на 50–100 %, ще більше підкріплюють ці перспективи. Крім того, на горизонті з’являється нова тенденція в харчуванні, яка поєднує білок із клітковиною та пребіотиками, що відображається у 11-відсотковому річному зростанні кількості заяв на упаковках про високий вміст клітковини.

Для багатьох лідерів молочної галузі білок став основною призмою, крізь яку вони оцінюють майбутні можливості зростання, плани інноваційного розвитку та навіть економічні показники на попередніх етапах ланцюга постачання.

Штучний інтелект: свідоме впровадження, зростаючі очікування

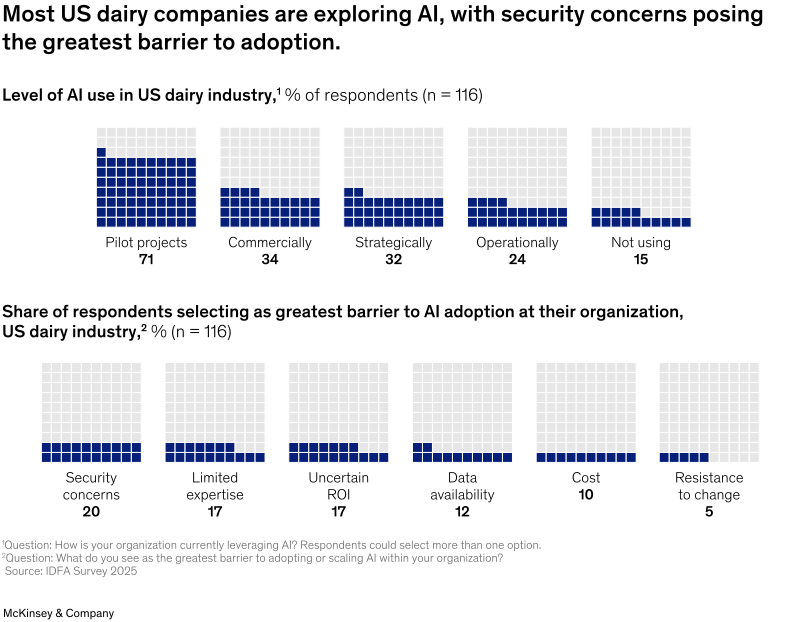

Очікується, що цифрові технології та аналітичні можливості відіграватимуть все більш важливу роль у діяльності молочних компаній, хоча на сьогодні вони ще не входять до числа найважливіших стратегічних пріоритетів. Приблизно чотири з п’яти керівників молочних компаній у США повідомляють про використання штучного інтелекту або передових аналітичних інструментів у тій чи іншій мірі — переважно для підвищення адміністративної ефективності, технічного обслуговування, планування та збереження знань.

«Прогрес, якого ми досягли у сфері штучного інтелекту в рамках наших пілотних проєктів, просто вражає… але ми ще не готові широко впроваджувати ці технології на наших підприємствах», — керівник молочної компанії з Північної Америки.

У найближчій перспективі прогрес, ймовірно, залишатиметься поступовим. Понад 70 відсотків опитуваних описують свої організації як такі, що перебувають на пілотній стадії впровадження більшості технологій штучного інтелекту, причому ініціативи розподіляються переважно між комерційними додатками (34 відсотки), стратегією (32 відсотки) та операційною діяльністю (24 відсотки).

«Ось проблема, ось кінцевий результат. Тепер питання: як мені використати цю технологію, щоб досягти цього?» — керівник молочної компанії з Північної Америки.

Хоча керівники визнають потенціал підвищення продуктивності завдяки штучному інтелекту, багато хто з них очікує, що впровадження відбуватиметься вибірково, а не стрімко. Приблизно 20 відсотків респондентів у США називають проблеми безпеки, обмежений досвід та невизначену окупність інвестицій головними перешкодами для більш широкого впровадження (Схема. 5).

Настрої керівників у Європі загалом схожі, але вони виявляють більшу обережність: керівники схильні розглядати технології штучного інтелекту як практичні інструменти підвищення ефективності, а не як фактори, що забезпечують конкурентну перевагу та трансформацію бізнесу.

«Ми обережно ставимося до штучного інтелекту, оскільки ризики є реальними, але підвищення продуктивності надто значне, щоб його ігнорувати», — керівник молочної компанії з Північної Америки.

Водночас керівники усвідомлюють розрив у результатах діяльності, що виникає між суміжними секторами: з 2019 по 2024 рік лідери у сфері цифрових технологій та штучного інтелекту на споживчих і сільськогосподарських ринках забезпечили загальну прибутковість для акціонерів, що приблизно в 1,3 та 1,7 рази перевищує показники їхніх конкурентів. Ця тенденція свідчить про те, що постійні інвестиції в цифрові можливості можуть стати дедалі важливішим джерелом конкурентної переваги для молочних компаній.

Успіх у 2026 році вимагає зосередженості та рішучості

Лідери молочної галузі залишаються оптимістичними щодо довгострокових фундаментальних показників попиту, навіть попри постійний тиск з боку витрат. У Сполучених Штатах та Європі порядок денний все більше зосереджується на невеликій кількості пріоритетів, що створюють цінність:

- Захист маржі за допомогою дисциплінованого управління витратами та операційною діяльністю.

- Досягнення прибуткового зростання обсягів, заснованого на інноваціях у сфері білків.

- Стабілізація та зміцнення кадрового резерву, особливо на кваліфікованих операційних посадах.

- Надання пріоритету ініціативам у сфері сталого розвитку, що забезпечують вимірюваний вплив та операційну цінність.

- Цілеспрямовані інвестиції в штучний інтелект та передові аналітичні технології з чіткими сценаріями використання та економічною відповідальністю.

Ці пріоритетні напрямки визначають шлях до успіху в умовах господарювання 2026 року, які характеризуються стійким попитом, постійним тиском з боку витрат, значною пропозицією молока, а також невизначеністю в регуляторній та торговельній сферах. Керівники, які поєднують дисципліновану реалізацію стратегії з постійними інвестиціями у найважливіші компетенції, матимуть найкращі шанси не тільки впоратися з нестабільністю, а й скористатися наступною хвилею зростання галузі.

Джерело: McKinsey & Company